こんにちは。副業サラリーマン兼投資家のたらしです。

今回の内容は、現在の日本人の最新の貯蓄額や金融資産についての調査についてお届けします。

自分の貯金額は周りと比べてどうなんだろう?と疑問に持つ方の参考になるはずです。

「家計の金融行動に関する世論調査2022年」の調査データを基にピックアップして情報をお伝えします。

日本金融資産の現状について

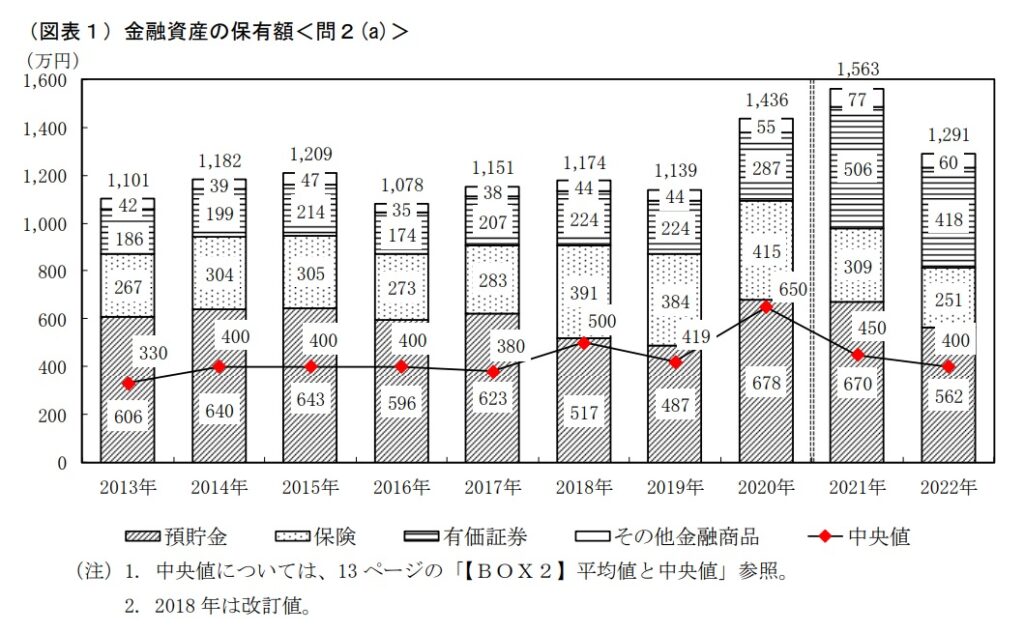

■2022年の調査でわかった保有する金融資産の状況

【平均値】

単身世帯:871万円(前年:1,062万円)

2人以上世帯:1,291万円(前年:1,563万円)

【中央値】

単身世帯:100万円(前年もほぼ同じ)

2人以上世帯:400万円(前年:450万円)

※1.事業用のため資金・土地や住宅・生活に必要な貯蓄は含まない

※2.単身世帯で平均約267万円・二人以上世帯で平均約406万円が※1の出し入れに使う預金

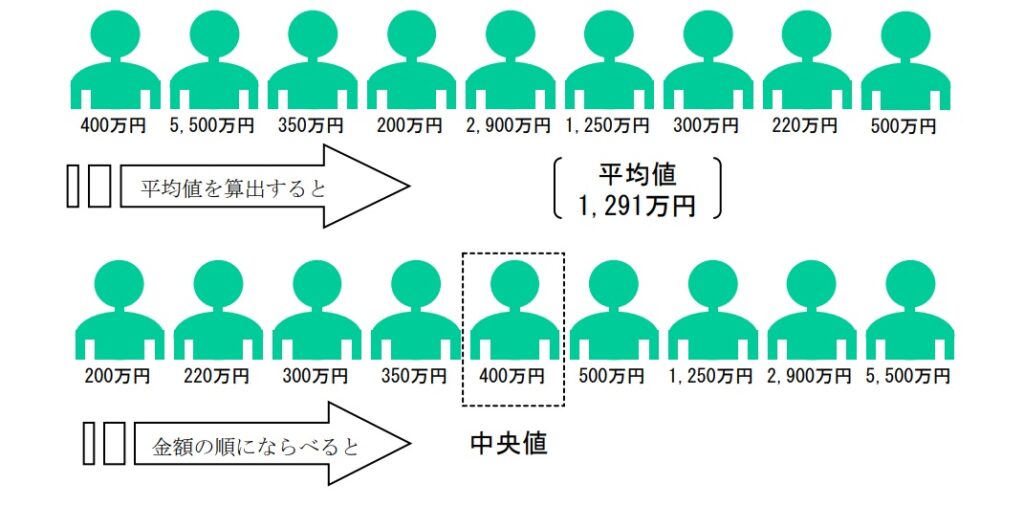

平均値は、1人が大幅に高い数値の場合だと大きく変わってしまいます。例えば上の図では5,500万円の人もいるので、全ての人を足して人数で割ると平均値が1,291万円になります。

一方中央値は、数値の低い人から高い人へ順番に並べていって真ん中の値をとるので、現実的に考えると、中央値の方が一般的な印象に近いと思います。

■貯蓄率の平均値

貯蓄率とは収入に対してどれぐらいの比率で貯蓄にまわすことができているかという値です。下記がその平均値です。

・単身世帯:13%(前年より1%低い)

・2人以上世帯:11%(前年と同じ)

この数値だけみると高いように見えますが、こちらも平均値の為、数値の高い人が引き上げている可能性が高いと考えられます。実際の所は5%ぐらいが妥当かと思われます。

■目標にしている金融資産額

こちらの数値は、みんながどれぐらい金融資産を保有したいかという数値なのですが、結果は以下の通りです。

・2人以上世帯:2,976万円

・単身世帯:2,496万円

思った以上に高い印象です。何年か前に話題になった「老後2,000万円」のニュースが意識的に刷り込まれているのかもしれませんね。

◼︎金融資産ゼロ世帯

単身世帯:4.9%(前年:3.8%)

2人以上世帯:2.6%(前年:2.5%)

どちらも前年よりも増加傾向にあります。これはあまり良く無いですね。最低でも万が一に備えて収入の3ヶ月分程度は貯蓄しておきたいものです。

◼︎単身世帯前年比との金融資産の変化について

増加:32.9% 変化なし:40.1% 減った27.1%

減少した理由は、①定期収入の低下により資金を取り崩した②株式・債権価格の低下で評価額が減少した

2022年は株価も下落傾向だったために、金融資産を減らした方も多かったようです。ただ株式運用は増えたり、減ったりするので、その部分だけを切り抜くのは良くないです。

長期的に保有して結果的に資産が増えるのが理想ですね。

◼︎2人以上世帯の前年比との金融資産の変化

増加:33.1% 変化なし:41.6% 減った25.3%

減少した理由も単身世帯とほぼ同じです。

◼︎借金がある世帯の割合

単身世帯:15.3%

2人以上世帯:20.4%

こちらも比率が高いですね。借金が全て悪い訳ではありません。例えばお金を借りて不動産を所有し、新しい収入の柱をつくる人もいます。

つまり借入をすることで、資産増加に働くのであれば1つの選択肢として持っていても良いかもしれません。

しかし、多くの人の借金は、日用品の購入や贅沢品の購入などのために借金しています。

これはあまり良くありません。何故なら基本借金した場合、利息を払う必要があるので、どちらかと言えばお金は減ってしまいます。

借金するならお金を増やすための投資なら検討し、無駄遣いのための借金はやめましょう。

◼︎老後の生活生活資金と年金支給時にいくらの準備金が必要?

単身世帯:毎月33万円・年金支給時に1,787万円必要

2人以上世帯:毎月最低35万円・年金支給時に1,934万円必要

毎月約35万円が必要だということがわかりますね。またやはり2000万円程度の預金も必要だと考えられているわけですね。

これを読んでいる人は老後までに少し時間がある方だと思うので、しっかりと上記の金額を準備する時間があります。

基本ではありますが、支出を減らし、余ったお金を投資に回し、長期的に保有して資産を増やす準備をしておきましょう。

◼︎年金で老後の必要資金はまかなえますか?

【単身世帯】

日常生活費程度もまかなうのが難しい:50.2%

ゆとりはないが日常生活費はまなえる:42.2%

年金でさほど不十分なく暮らせる:7.6%

【2人以上世帯】

日常生活費程度もまかなうのが難しい:38.6%

ゆとりはないが日常生活費はまなえる:53.4%

年金でさほど不十分なく暮らせる:8.0%

年金に関しては、約4割から5割のひとが日常生活をする上で物足りなさを感じているようです。また高齢化が進む日本では働き手が減っていくので、年金制度の見直しや支給額の減額が予想されます。そうなると自分自身で減った年金の代わりになる準備が必要ですね。

まとめ:日本の貯蓄や資産は減少傾向

今回は日本に関わるお金の状況をお届けしました。全体的には金融資産は減少傾向のようのです。

個人的には、副業も含めた収入が増えたために増加しました。確かに株価の下落はあったので投資信託などの部分は減りました。しかし、株価などに投資している金額は余剰資金で運用しているので特にチェックしておらず、淡々と買い増しています。

将来的に増えてればOKという感覚です。でもこの気長に待てるのが重要なポイントです。勉強していない人はギリギリのお金で短期的に株価が暴落した時に恐怖で売ってしまいます。

こうなると資金はいつまでも増えません。しっかりと投資の勉強して長期保有できるマインドを身につけましょう。

今回の内容を参考に自分にできることを明確にして、支出管理、収入を増やす、投資にまわすのスリーステップをしっかりと作っていきましょう。

コメント