こんにちは。副業サラリーマン兼投資家のたらしです。

今回は、いよいよ2024年からスタートする新NISAについてお届けします。

新NISAってニュースで見たけど、なんですか?

それに、投資したことないんですが大丈夫でしょうか?

大丈夫です!でも絶対に知っておかないと資産形成に損しちゃいますのでぜひ理解してくださいね。今回は初心者にもわかりやすく新NISAの仕組みと投資について説明しますね。

2024年からはじまる新NISAの仕組みについて

NISAとは、通常株式投資などで儲けが出た場合は、儲けに対して約20%がかかるのですが、NISA口座(非課税口座)で運用場合は、儲けに対して税金がかかりません。

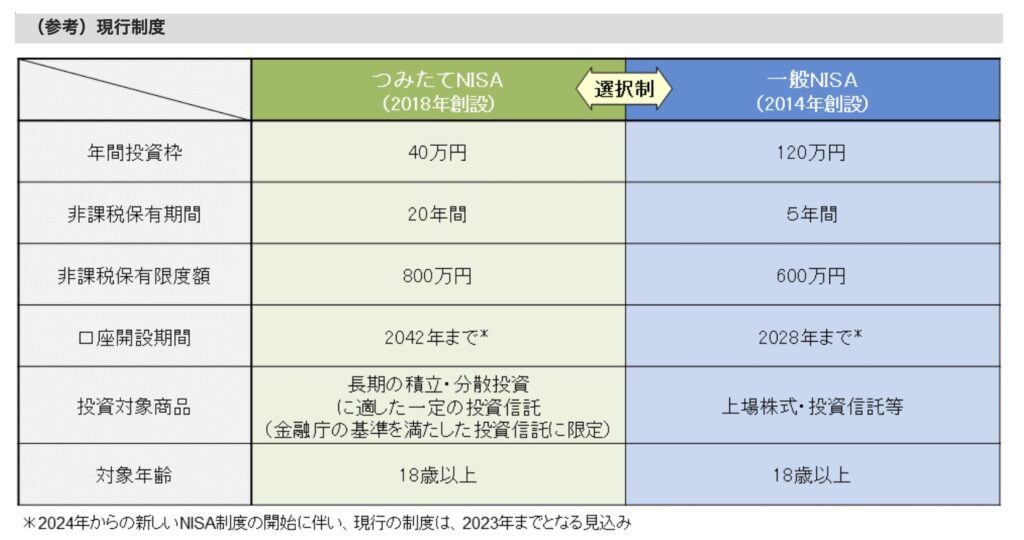

下記の通り現行のNISAは「つみたてNISA」と「一般NISA」の2種類があります。

なんと!このNISA制度に見直しがかかりました。

それが2022年の12月に税制改正大綱で以下の通り改正されることが決定しました。

この図を簡単に説明します。

①年間最大360万円まで投資が可能

②非課税期間は恒久化(期限がなくなりました)

③最大非課税枠が1800万円

はじめにご紹介した現行のつみたてNISAと比べてみましょう。

①年間最大40万円まで投資が可能

②非課税期間は20年

③最大非課税枠が800万円

比較してみるとわかりますが、大幅に改定されています。それもかなり良い方向にです。

NISA口座での運用シュミレーションで億り人?

具体的に投資運用が資産形成にどれぐらい凄いかをシュミレーションしてみましょう。

■資産800万円を利率6%で20年間保有した場合

現行NISAの制度のMAX枠800万円を年率平均6%で20年間運用するだけで、約2500万円にもなります。

■資産1800万円を利率6%で20年間保有した場合

次は、新しいNISAのMAX枠1800万円で同じ利回り6%で20年間運用したところをシュミレーションしてみると、約5,700万円にもなります。

もし夫婦で満額積み立てることが出来て20年間保有できれば億り人です。

ちなみにこれがNISA口座の運用でなかった場合、5,772万円✖️20%(税金)がかかります。

つまり5,772万円ー1,154万円=4618万円ということになります。

この差凄くないですか?いかに非課税口座(NISA)を利用する価値があるかわかってもらったと思います。

これからさらに新しいNISAの凄さ3選を解説します。

- 現在のつみたてNISAと併用して利用できるのが凄い

- 積み立て期間が永久なのが凄い

- 売却したら、非課税枠が復活するのが凄い

新NISAは、現行のつみたてNISAと併用して利用できる

2018年から始まったつみたてNISAをすでに利用している方は、その非課税枠も一緒に使えます。

具体的に解説すると、2018年につみたてNISAをスタートした人は、積立ては2023年までです。年間40万✖️6年=240万円分の非課税枠も別で利用できるということです。

先に始めていた人が得になるということですね。

つまり、つみたてNISAを制度開始当初から始めている人は、240万円(つみたてNISA)+1800万円(新NISA)=2040万円分の非課税枠を使うことができるということです。※つみたてNISAは年間40万円まで投資が可能です。そのため2023年から積立はじめた人はMAX投資枠は40万円とあります。)

もちろん一般NISAも併用できます。しかし、今から一般NISAへの積立はリスクもありますので、個人的にはあまり進めません。理由はちょっと難しいので今回は割愛します。

とにかく今すでにつみたてNISAを続けている人は、そのまま継続して大丈夫です。

新NISAは積み立て期間が永久

今までのつみたてNISAの制度では、期間が20年間と決まっていました。つまり20年間で出た利益には税金が掛からなかったけど、それ以降の利益に関しては20%の税金がかかる予定になっていました。

それが今度始まる新NISAは永久的に非課税になります。

基本的に右肩上がりの投資信託(インデックスファンド)を買って保有を続ければ期間が長ければ長いほど資産は増えていきます。若いうちから少ない額でも積立を続ければ老後の心配はほぼなくなるといってもいいですね。

■毎月5万円 年率6% 積立期間30年

さらに積立額も年間40万円がMAXだったのが、年間360万円に増えたので最短5年で1800万円に到達できます。

普通に考えれば年間360万円投資することは考えづらいと思いますが、未来には誰にもわからないようにあなたのもとに大きな資金が流れ込むことがあるかもしれません。例えば副業をはじめて収入が大幅に増えたり、相続でまとまった資金が入ったりすることも考えられます。

資産に余裕がある方は、早い段階で上限枠まで使い切った方が良いでしょう。もちろんそんな額は積み立てられないという方は、決まった額を今まで通り積み立てていけば何も問題ありません。

新NISAでは株式を売却したら、非課税枠が復活する

もう1つとんでもなく便利な改定があるんです。それが売却したら非課税枠が復活するということです。

具体例を挙げてみます。

例えばあなたが100万円分の投資信託を購入したとします。そしてその投資信託が15年後400万円になっていました。子どもの学費に急遽400万円が必要になり投資信託を400万円売却することにしました。すると現行のつみたてNISAでは、100万円の非課税枠はなくなっていました。それが新しいNISAでは、再度100万円の非課税投資枠が与えられます。

※この時に復活する金額は、取得時(最初に株などを購入した時の額)の金額になりますのでご注意ください。

なので1800万円の非課税枠の中で、何回も購入したり、売却したりが可能になったので非常に利用しやすくなったということです。

ただ初心者は、売ったり買ったりを繰り返すのではなく、優良な投資信託を選んで積立と長期間保有をしていくことが一番おすすめです。

まとめ:新NISAの仕組みと投資方法について

今回は2024年より始まる新しいNISAについて解説してきました。

内容をまとめると以下の通りです。

①年間最大360万円まで投資が可能

②非課税期間は恒久化(期限がなくなりました)

③最大非課税枠が1800万円

■新しいNISAの凄いぞ3選

現在のつみたてNISAと併用して利用できるのが凄い

積み立て期間が永久なのが凄い

売却したら、非課税枠が復活するのが凄い

今回の内容を理解してしっかりと資産形成ができる方は老後の心配はなくなるでしょう。

とにかく今回のNISAの改定は、ほぼ満点の仕上がりになったと言っていいと思います。

あなたが今回の制度を利用して幸せな生活を手にして貰えたら嬉しいです。

それではまた!

コメント